近期,国务院召开常务会议,研究讨论了《关于促进“互联网+医疗健康”发展的意见》,这在一定程度上代表了国务院对“互联网+医疗”业态的肯定,可以预计,随着正式文件的出台,“互联网+医疗”企业或迎来发展的黄金时期。

政策之外,国内互联网两大巨头腾讯和阿里在“互联网+医疗”领域亦颇多布局:腾讯公布了“微信智慧医院3.0”计划、正式启动了医疗影像国家新一代人工智能开放创新平台;阿里旗下阿里健康和西安国际医学联姻,打造“互联网+”新医疗模式。

而在近期动作之外,腾讯、阿里在“互联网+医疗”领域的触角已经延伸到医疗的各个环节,比如互联网医院、医药零售、医疗AI、医疗信息化等。可以说,这两家企业在“互联网+医疗”领域已然“All-in”。

那么,腾讯、阿里在“互联网+医疗”领域到底有何布局、他们的布局逻辑有何异同、他们将如何用互联网技术“赋能”医疗行业、他们期望实现何种目标、对未来医疗发展有何影响?动脉网拟解答以上问题。

一张图看懂腾讯、阿里医疗布局

我们把腾讯、阿里在医疗领域的布局分为“自有”和“投资”两部分,我们先来看腾讯在医疗领域的布局,“自有”部分包括微信、微保、腾讯觅影、企鹅医典、腾讯云、腾爱医生、腾爱糖大夫。

腾讯“自有”医疗布局

在最近举行的“互联网+”数字经济峰会上,腾讯重点对微信平台和腾讯觅影在医疗领域的布局进行了详细介绍。

腾讯觅影:医疗影像国家新一代人工智能开放创新平台

去年11月,科技部公布首批国家新一代人工智能开放创新平台名单,并明确依托腾讯公司建设医疗影像国家新一代人工智能开放创新平台。

按照规划,该平台将从创新创业、全产业链合作、学术科研、普惠公益四个维度推动国家人工智能战略在医疗领域的落地,构建一个医疗机构、科研团体、器械厂商、AI创业公司、信息化厂商、高等院校、公益组织等多方参与的开放平台,共同推进AI技术在医学影像、辅助诊断、医疗机器人等众多医疗环节的探索和应用。

从实际落地的产品看,腾讯觅影现有AI影像和AI辅诊两大产品,前者包括食管癌早期筛查、肺癌早期筛查、糖尿病视网膜病变智能系统、乳腺癌早期筛查系统等;后者则是基于腾讯行业领先的深度学习模型建模,旨在辅助降低医生诊疗风险,并能给出合理甚至更好的用药治疗建议,让专家的知识经验可以便捷共享。

据官方数据,腾讯觅影系列产品已在全国100多家三甲医院落地。

微信:国民通讯工具将“智慧”带给医院和药店

作为国民级的通讯工具和社交平台,微信正在向服务平台转变,这种转变就体现在对各类服务的“嫁接”上,医疗是重要的一个分支。微信主要推出了“智慧药店”和“智慧医院”解决方案。

微信智慧医院3.0将贯穿导诊(线上AI导诊、智能客服咨询),挂号(在线挂号),咨询(在线咨询、线下AI辅助诊断),检查(线下AI影像、AI病理),支付(医保/商保在线支付、医保线下扫码付),治疗(药品在线配送、线下处方流转),诊后(AI随访、在线续方)等环节,打通就医全流程。

从应用案例看,智慧医院系统在柳州市工人医院的落地较为成功,去年5月,柳州市工人医院与腾讯公司、柳州医药公司达成了战略合作关系,在国内首次打造了基于微信公众号的“院内处方流转院外药房”。

如今,前往柳州市工人医院就诊,只需关注该院的公众号,完成实名认证,即可实现预约挂号、全流程缴费、检查预约、报告查询、在线咨询等便捷医疗服务,更可选择到院外合作药店取药,大大减省排队取药时间。

更早之前,微信公布了“智慧药店”解决方案,其将借助微信强大的连接能力,将购药者与药店进行连接,帮助药店将专业的服务更好的触达用户,以及运用互联网化的会员管理方法和营销方法,最终实现线上线下的真正无缝融合,同时为药店创造新的商业增长点。

微保:商业健康险平台

微保WeSure(简称“微保”)是腾讯首家控股的保险平台,是腾讯搭建“互联网+金融”生态的重要一环,它于2017年10月获得保监会经营保险代理业务许可,次月正式上线。

用户可以在微信与QQ这两个国民级的生活服务平台上进行保险购买、查询以及理赔,让保险变得触手可及。

企鹅医典

企鹅医典可以理解是医疗版的“百科全书”,是腾讯对C端的一个产品。其致力于将艰涩难懂的医疗专业知识,转化为能为一般民众所能理解的内容,为自己或家人提供更为合理有效的护理帮助。帮助患者与医生做更好的交流沟通,促进医患合作。

腾讯云

腾讯云为医疗行业提供了诸多应用场景,包括远程医疗通信架构、远程协同平台、影像数据管理平台、手术直播教学系统等;另外,帮助基因企业高效、经济处理海量数据,助力生物基因行业发展。

腾爱医生&腾爱糖大夫

这两块业务均被冠以“腾爱”品牌,其中腾爱医生是医生社交平台和医生工具,同时也对C端服务,其可以帮助打造品牌、管理患者,也可以帮助患者找到医生;腾爱糖大夫是腾讯推出的一款智能便携式血糖仪,并围绕其提供糖尿病康复建议和指导等。

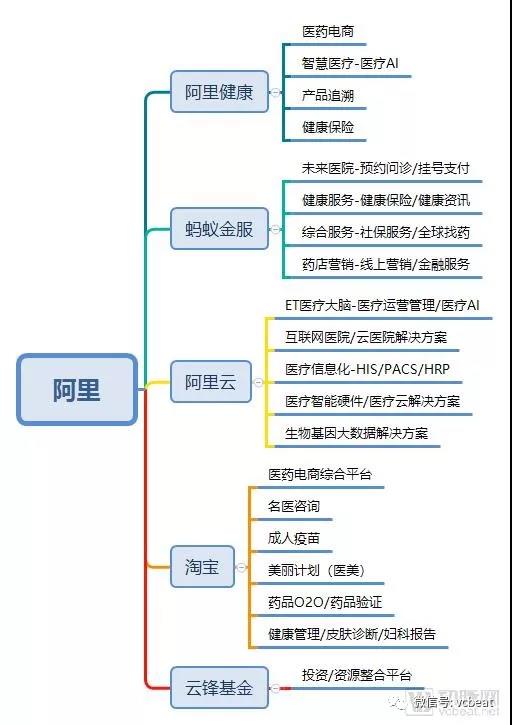

阿里“自有”医疗业务布局 阿里在医疗领域的“自有”布局包括阿里健康、蚂蚁金服、阿里云、淘宝四大板块,另外,云锋基金常作为投资/资源整合平台出现。 阿里健康:阿里医疗布局旗舰平台 阿里健康是阿里巴巴集团“Double H”战略(Health and Happiness)在医疗健康领域的旗舰平台,它主要有四大块业务:医药电商、智慧医疗-医疗AI、产品追溯及健康保险。 医药电商业务及智慧医疗业务,是阿里健康近年发力的重点。 2016年8月,阿里健康完成收购广州五千年医药连锁有限公司(后更名为阿里健康大药房),启动了B2C药房业务;9月,阿里健康正式为天猫医药馆医药相关类目提供全套外包及增值服务,协助天猫发展其医药电商业务并收取费用;2017年7月,天猫“蓝帽子”业务完成注入阿里健康。阿里健康医药健康零售平台日趋完整。 智慧医疗业务线,阿里健康陆续上线网络医院、推出医疗AI产品,全面“赋能”医疗机构。 阿里健康医疗AI产品“Doctor You”包括临床诊断、医学影像、医师能力训练平台等。 在落地上,阿里健康陆续与与浙江大学医学院附属第一医院落地“医学人工智能实验室”,与浙江大学医学院附属第二医院搭建“智能医学人才培训基地”,与上海交通大学附属新华医院合作搭建医院混合云平台、云儿科医联体平台,开发医生智能培训系统、医学科研数据平台等。 日前,阿里健康和西安国际医学联姻,打造“互联网+”新医疗模式,根据规划,阿里健康将对西安国际医学旗下的实体三甲医院——西安高新医院进行“互联网+”的技术改造,将其升级、建设成为“阿里健康西安高新互联网医院”。 蚂蚁金服:藏在支付宝里的“未来医院” 蚂蚁金服在医疗领域的布局主要体现在支付宝上。支付宝“未来医院” 通过线上线下相结合,优化现有医疗资源配置,完善医疗服务体系,方便患者就医,提升医院内部管理效率,助力医疗行业服务升级。 截止2017年5月,已经有超过1500家公立医院加入支付宝“未来医院”,覆盖全国30个省区市,近200个城市,累计通过支付宝提供实名挂号、移动支付、报告查询等便民服务超过3亿人次,支持支付宝的药店也已超过8万家。 另外,作为重要的支付工具,支付宝手机客户端集成了近30款医疗健康应用,包括挂号就诊、母婴服务、健康资讯、药品验证等。 同时,蚂蚁金服日前宣布将面向药店行业整合开放营销、金融、信用等多维能力。 阿里云:让医疗拥有强劲大脑 作为国内最为成功的云计算公司,阿里云在云服务市场占有近一半市场份额,医疗行业自然是其重点服务的领域。 阿里云为医疗行业推出了互联网医院/云医院解决方案、医疗信息化方案、医疗智能硬件/医疗云解决方案等多种产品和服务。 2017年3月,在阿里云栖大会·深圳峰会上,ET医疗大脑正式上线。 ET将具备多项医疗能力,可在疾病风险预测、医学影像诊断、精准治疗方案、药效挖掘、新药研发、疾病监测及健康管理等多个领域,担当“医生助手”。 淘宝:从一站式购齐到一站式服务 淘宝在个人中心上线了“我的健康”卡片,进入之后能够看到名医咨询、成人疫苗、美丽计划、送药上门等多种服务,淘宝已经成为了健康服务的重要入口。

从服务逻辑上说,淘宝本身有巨大的流量,同时在推出各类服务和内容来黏住用户,让用户从买东西到“刷淘宝”,这样淘宝就有了为用户提供医疗服务的契机。

换句话说,淘宝的交易属性已经不是其吸引用户的主要方式,提供的多样化服务才是。

我们注意到,支付宝医疗健康频道和淘宝我的健康卡片之间有功能的重叠,这将进一步推动二者从账号体系打通,更了解用户,为用户提供更精准的服务。

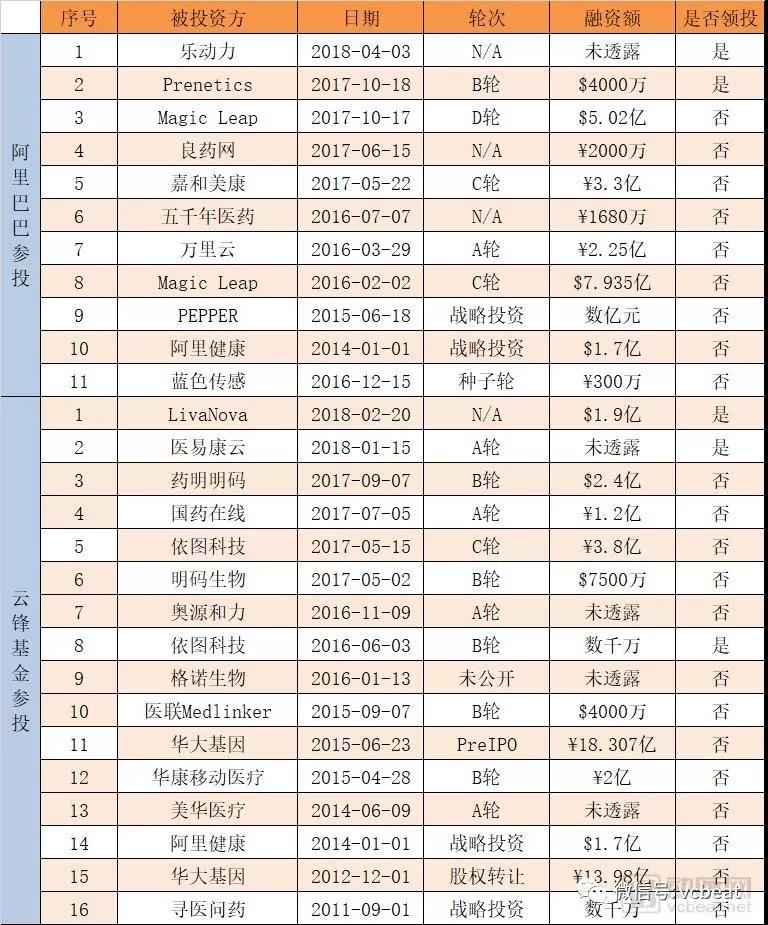

腾讯、阿里“自有”医疗业务对比 以上,罗列了腾讯和阿里在医疗领域的“自有”业务,可以看出阿里和腾讯布局的逻辑还是非常不同的:腾讯相对更“轻”,阿里更“重”,轻、重的差别在于资金投入、运营成本、服务方式等方面。 我们认为,这种差别和两者不同的产品逻辑和商业模式有重要关系。 腾讯的核心特点是“连接”,包括人与人的连接,人与信息的连接,企业主和消费者的连接,在医疗领域,腾讯希望做一个“连接”者而不是亲自下场去做,比如微信“智慧医院”、“智慧药店”,工具属性更强。 而阿里的关键词是“运营”,其以B2B贸易平台立身,在B2C消费领域大放异彩,所强调的一直是运营能力。包括“让天下没有难做的生意”这句话,本身也是强调对B端的运营。 所以,阿里的自有医疗业务更“重”,因为它需要有一个中间媒介来提升医疗系统的运营效率,这样才能服务B端,吸引C端。 打个简单的比方就是,阿里自有的医疗业务可以类比为“菜鸟物流”,作为整个交易系统的中间层存在,能够提升效率,盘活系统。 腾讯、阿里做了哪些医疗投资 前面大体展示了腾讯、阿里的“自有”医疗布局,实际上,作为国内最为成功的两家互联网公司,腾讯、阿里更多地是以投资的方式在进行业务拓展和赛道布局。下面,我们看二者在医疗领域的投资: 腾讯医疗投资梳理

据动脉网知识库统计,截至目前,腾讯在医疗领域共进行了41笔投资。

腾讯投资的逻辑是“押赛道”,在“互联网+医疗”每一个细分赛道,腾讯都会投资若干家公司。比如同样是挂号问诊起家的微医、好大夫在线,医美平台新氧、更美,以及医疗AI公司晶泰科技和体素科技。

腾讯目前参投的医疗投资已能实现“闭环”,不过腾讯似乎并没有急于谋求参投企业的协同。

另外,腾讯会对参投公司持续孵化,晶泰科技、妙手医生、医联Medlinker等,均获得了腾讯多轮融资。

阿里医疗投资梳理 截至目前,阿里及云锋基金共参投了27个医疗健康项目,其所布局的赛道,同样非常丰富,包括医药电商、医疗AI、寻医问诊、生物医药等领域。而自2010年云锋基金成立以来,在医疗健康领域的投资收购成绩亦颇为亮眼。 腾讯、阿里在医疗领域布局未来会如何发展? 这个问题需要结合医疗健康行业政策、市场现状及企业自身意愿等综合考量。 从政策层面看,鼓励医药创新、推进“三医联动”、鼓励“互联网+医疗”、推进互联网、物联网、人工智能等新技术在医疗行业的应用是必然导向,腾讯、阿里医疗布局的逻辑亦与政策相契合。 从两家企业医疗布局未来走向看,腾讯开放性更强,原因在于腾讯已经“投行化”,它更看重行业未来的成长性,并提前布局;而阿里的布局是围绕产业链的某一环节进行逐步丰富,并希望占据该“入口”,实现整体资源的盘活。 目前看,腾讯、阿里在医疗领域并未正面交锋,即使是相似度较高的“未来医院”和“智慧医院”,以及医疗AI业务,也还远未达到短兵相接的程度。 而医疗健康行业的庞大市场,为腾讯、阿里这样既有资金,又有技术沉淀和产业资源优势的企业提供了非常宽广的施展舞台,二者或在竞争中推动医疗产业发展。